“无目的地”的空中观光机票10分钟内售罄,但航空业要飞往何处?

目前,中国的平均客座率超过了65%,而且几大航空公司都预计第三季度会盈利。

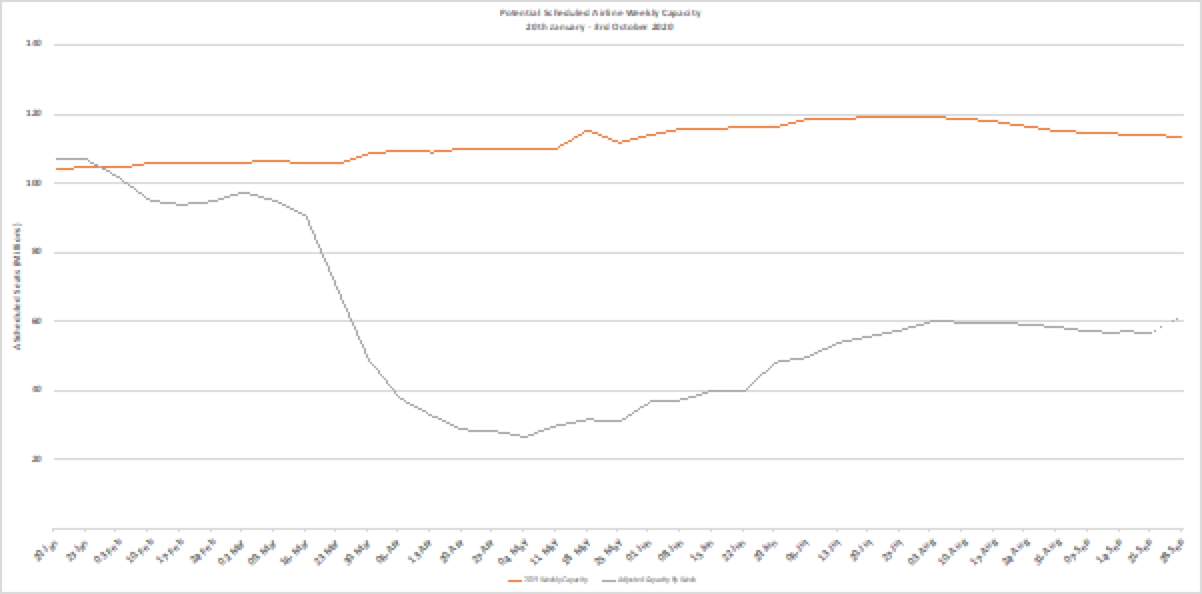

上周,澳洲航空推出“无目的地”观光航班,所有机票在10分钟内售罄。这样看来,上周的计划航空运力没有太大变化,也不足为奇了。尽管周运力低于5700万的界线,为5690万,但是周环比座位数仅减少了9.8万。在已经连续7周出现运力下降的情况下,这个结果似乎值得欣喜。说不定,无目的地飞行会是航空业未来的发展机会。

自8月中旬以来,9月份最能体现计划运力的不断下降。当时,对夏季运力持乐观态度的航空公司预计9月份的计划座位数将达到3.07亿。截至本周,本月的座位数接近2.43亿,而在距离本周计划运营时间六周及更近的时间里,取消的座位数为6300万个,约占全球运力的20%。国际航空运输协会(IATA,以下简称“国际航协”)将开启冬春航季,第一周的计划座位数为6740万个。根据上周发布的关于起降时段的具体说明,预计第一周的计划座位数为4500万左右。

图表1:1月20日-9月28日每周计划航空运力(2020年与2019年数据对比)

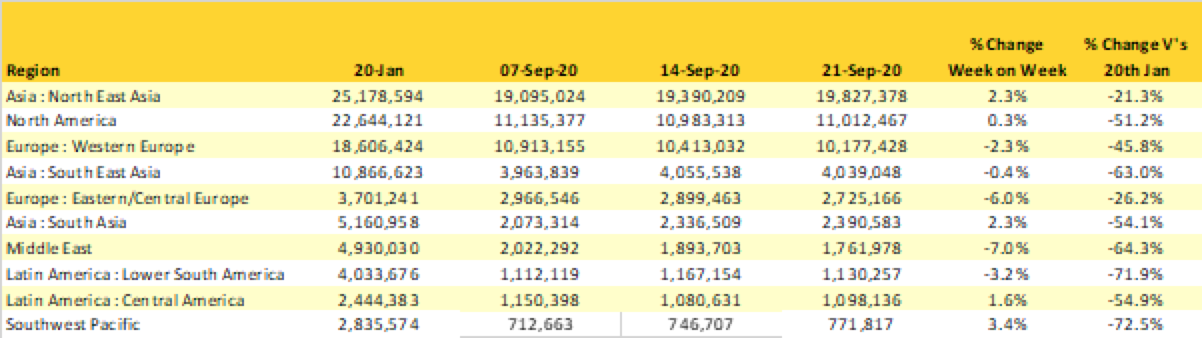

从地区来看,尽管欧洲东部/中部和中东地区最近几周的情况有所缓和,但是排名前十的国家本周的计划运力可能不会有太大变化。

自疫情暴发以来,OAG已经对航空数据进行了36周的监控。其中一个有趣却令人担忧的现象是,全球仍有6个区域市场的运力尚未恢复到1月份的50%。新西兰航空已经确认,其B777机队本季将停运,而且由于塔斯曼地区仍在实行封锁,因而实现快速复苏的可能性十分渺茫。

值得一提的是,由于南非重新开通了一些计划航班服务,非洲南部地区本周的运力上升了20%。尽管该地区近80%的运力都产生于国内旅游市场,但是其复苏也会为邻国带来积极影响。

表1:1月20日-9月20日表现最差地区的计划航空运力

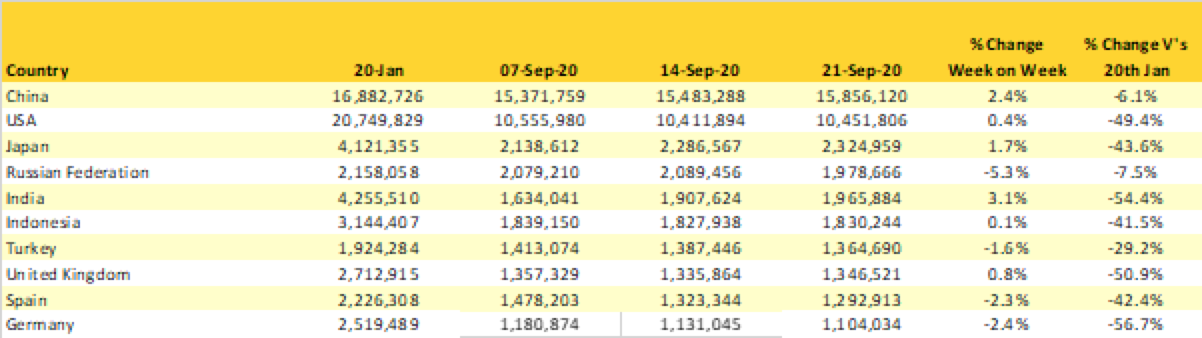

即将到来的十一黄金周将会是旅游业的一个增长点,中国本周的计划座位数增加了37.3万个,其中国际航班仅增加了5000个座位数。目前,中国的平均客座率超过了65%,而且几大航空公司都预计第三季度会盈利,尽管数额不大。

印度的运力持续上升,座位数增加了4万个,但是最近两周似乎停止了增长。英国的运力也出现了1%左右的增长,在英国其他的主要航空公司削减运力之时,英国航空却增加了2万个座位数。

俄罗斯的运力周环比下降了约5%,主要是因为乌拉尔航空(Ural Airlines)本周的运力环比下降了30%,座位数减少了6.8万个。由于出行需求下降,而且新冠病例在持续增加,欧洲许多国家的运力都受到影响,西班牙和德国的运力都有下降。

表2:计划航空运力排名前十的国家

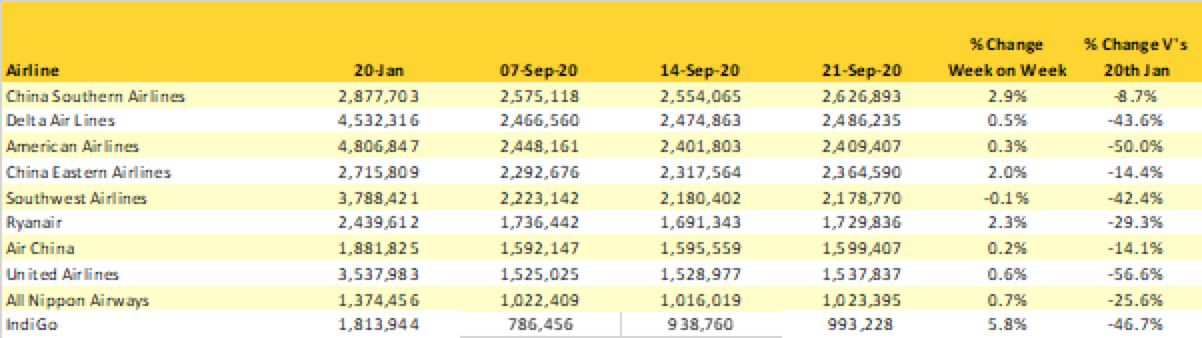

全球计划航空运力排名前十的航空公司中,有九个航司的运力都呈周环比增长趋势,只有西南航空减少了1600个座位数,相当于10个航班,整体没有太大变化。

美国几大航空公司一直在寻求帮助,以维持冬春航季的持续运营。值得注意的是,自1月份以来,相比2019年,美国三大航空公司,即美国航空、达美航空和美联航,共减少了1.77亿个座位数。这不仅极大减少了航空公司的收入,也对全球经济产生了影响。然而,它们真的会很快得到政府援助吗?

靛蓝航空相比前一周增加了5.4万个座位数,终于取代易捷航空,挤进前十名。瑞安航空本周悄悄增加了3万个座位数,大部分都是面向意大利国内市场,并将遵循当地运营要求。

表3:计划航空运力排名前十的航空公司

尽管各地监管部门已经同意了在本航季暂停航班时刻管理规则,但这项决策暂时还未在本周的运力数据上体现出来。航司们后续会减少多少运力,还不得而知。未来几周的数据可能会体现这些变化,而且预计会有重大变化。

与此同时,那些过于依赖长途航线的航空公司,正在经历新一轮的航线规划变革。汉莎航空可能会将A380、B747-800 和A340-600机队退役,只保留服务年限不超过15年的飞机。阿联酋航空也在进行航线规划升级,似乎计划最大限度地提高B777机型的利用率,并再次缩减A380的服务。这是一个明智的发展规划,但也凸显了A380将面临的挑战。

最后,“本周检疫奖”要颁发给英国。英国政府规定,从法国偏远的瓜德罗普岛返回的英国旅客现在要隔离十四天。要知道,去年一整年,也只有500名乘客从那里回来。英国已经小心谨慎到如此程度了,还有谁能比得过?