出境游大潮中,国内航司应该抓住哪些小趋势?

以下文章来源于环球旅讯 ,作者黄亚男

2月22日,OAG 中国区副总裁张韶晖作客“旅讯讲堂”,为来自航空公司、OTA、旅行社、旅游科技等企业的嘉宾分享国内航司如何抓住中国出境游大潮带来的机遇。以下是由环球旅讯整理的“旅讯讲堂“课后笔记。

中国的出境游是世界上最大和增长最快的航空市场之一。

2018年,中国机场共有8.77亿个起飞航班座位,其中约12%的航班运力飞往中国境外,大约是1.05亿个座位,且这个数字一直在快速增长。OAG在库数据还显示,自2000年以来,中国的国际运力平均每年增长率11%,这远远超过了世界其他市场国际运力的增速。

国家文化和旅游部也说明了中国出境游旺盛增长的趋势:2018年中国公民出境旅游人数14972万人次,比上年同期增长14.7%。在这样的大趋势中,上周的旅讯讲堂OAG中国区副总裁张韶晖分享了中国出境游航线布局的数据。

根据2018年东南亚、韩国、欧洲几个中国出境游重点市场的情况,从航线之间的旅客预定量、运力增长情况(新增航线与新增城市)、航司运力占比份额这些视角,OAG观察到一些值得注意的趋势:

• 柬埔寨成为黑马选手,中柬航线旅客预订量增加了136%;

• 韩国市场回温,今冬中韩航线增加了300多万个座位;

• 中国二线城市大有潜力,近三年来二线城市新开通了58条新洲际航线;

• 欧洲的直航航班可能成为下一个市场机遇;

• 中国航司的运力市场份额占据优势,进出中国的国际航班运力有一半是由国内航空公司运营。

除了以上的亮点,OAG还以具体航线观察为例,分析了签证政策、代码共享、飞机订单等对中国出境游的影响程度,这些因素同样值得国内航司思考。

中泰航线:二线城市的新增航线成为亮点

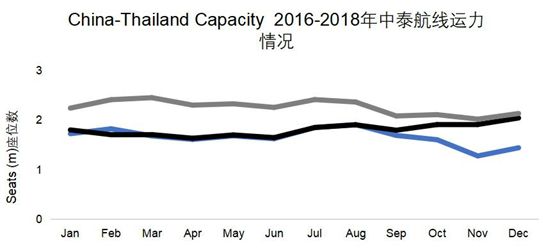

总得来看,在过去5年中,2月份中泰航线旅客预订一直呈稳步增长趋势。

目前中泰两国之间约有1400万个定期航班座位。在OAG提供的2018年计划航班运力排名中,中泰之间的航班运力排第一。2018年中泰市场之间的客运需求依然旺盛,运营中泰航线的所有航空公司共增加了275万个座位,增速达26%。

从运力占比上来看,中泰两国航空公司运力占比也相当均衡:中国航空公司运营的座位占52%,泰国国内航司占比48%;而中泰航线中,有26%的座位由国航、东航和南航运营。

就最新的数据来看,2019年1月1日至28日前往泰国的中国游客达92.2万人次,同比增长8.6%,春节期间也有近1400个航班从中国飞往泰国,曼谷是其中最大的航班目的地。

同时OAG还观察到一个趋势:从中国的二线城市飞往曼谷的航班越来越多。

而且,据OAG观察,春节期间中国飞往曼谷的航班中,不仅有从大型枢纽机场(如北京、上海和广州)出发的,也有大量从沿海城市以及从内陆出发,其中从三亚等地起飞的最短航程只有1000公里,而从乌鲁木齐和哈尔滨起飞的航程则有3500公里或4300公里。二线城市中总有68个地方有飞往曼谷的航班。

OAG数据库显示,在2018冬春航季中国飞往泰国的航线中新增加了从昆明、贵阳、张家界和福州等地的航班。

中国的二线城市的航空运力快速增长已经是一个明显的趋势。OAG认为,这些城市的人们乘坐国际航班的意愿并不低,而随着中国高铁的普及,二三线城市的人们到达更容易抵达大型枢纽机场并从那里乘坐飞机,二线城市开通更多的航线也只是时间问题。

根据对中国近三年增加的洲际航线统计,一线城市新开通了47条洲际航线;二线城市则开通了58条新洲际航线,开通航线数量超过了其他任何一个细分市场。

成长势头良好的柬埔寨、越南

-

越南

中越之间开通航线的城市新增情况也值得关注。OAG介绍,2018年中国已经有30个城市和越南之间开通了航线,而两年前只有26个城市;航线数量则从2017年1月的53条增加到今年1月的64条。

运力份额上,国内航空公司占据了一半以上的中越航线运力:2018年中国国内航司座位数占比为54%。这其中,南航提供的座位数就占到了28%,也成为了中越航线上的第二大运力供应商。

从旅客预订量上也能看出越南是目前中国出境游的一大热门目的地。虽然预订量不及泰国,但2014-2018年2月份中越航线旅客预订量的平均增长率达35%,速度快于泰国。此外,OAG特别关注到越南的旅游住宿业投资巨大,并认为这个市场的持续快速增长未来更值得期待。

- 柬埔寨

事实上,如果要提2018航线运力增长的话,排在第一的应该是柬埔寨。

2018年,中柬航线旅客预订量增加了136%。OAG认为,这意味着2年后在中国旅游目的地排名中,柬埔寨可能会超过越南。运力占比上看,目前国内航空公司依然占据更大主动权,在中柬航线上提供60%的座位供应。

随着前往柬埔寨的旅客预订的强劲增长趋势,中柬航线的增长幅度也很大。2016年1月中国有14个城市20条航线飞往柬埔寨,而在2019年1月,中国有43个城市76条航线飞往柬埔寨。

欧洲市场:长途航线中的增长机遇

2017年“赴韩游”降至冰点。根据韩国观光公社数据,2017年中国赴韩游客416.9万人次,同比大减48.3%。同期韩国旅游收支出现137.492亿美元逆差,逆差规模创下历史新高。

但是这种寒潮并未持续太久。2018年7月赴韩中国游客同比增加了45.9%。OAG所观察到的航班运力也呈现相同趋势。

在2018年的计划航班排名中,韩国排列第三。根据目前冬春航季的航班计划,从2018年10月底到2019年3月,韩国是运力增长最大的市场。与去年冬天相比,今冬航空公司运力增加了300多万个座位,OAG认为,这反映了各个航司对中韩市场的信心。

亚洲之外,欧洲是中国出境游最重要的目的地之一。但欧洲不仅仅是一个单一的旅游目的地,还具有丰富中转资源市场,起着连接作用的角色。中国游客前往欧洲旅行需要乘坐长途航班,但根据OAG数据库,中欧之间的航班运力只占到中国国际航班运力的9%。对航司来说,这亦是一个广阔市场。

总体来说,中国飞往欧洲的许多国家还没有足够的直航航班。而且,即便中国前往西班牙、波兰、希腊这些知名旅游目的地国家有直航服务,大部分也都只是飞往首都城市。OAG数据指出,除中俄外,从中国前往欧洲前十大目的地国家中,每一个都有超过50%的旅客是乘坐中转航班的。

针对这一点,OAG指出:中国航司向欧洲扩展航线网络的潜力巨大。并且,有一些欧洲国家还有很大的中转市场机会。此外,OAG关注到一些东欧小国出乎意料的航班预订量,这也能为开通往欧洲的直航服务的可能性增加说服力。

以塞尔维亚为例,虽然看上去是个不起眼的目的地国家,但是它呈现出良好的增长潜力。OAG数据显示,2016年10月至2017年9月,中国与塞尔维亚之间的航班预订量接近6.2万人次,2018年增长至9.8万人次,增长了59%。可追溯的因素在于:塞尔维亚是我国一带一路政策范围内的国家,对中国公民免签。

在2017年10月到2018年9月间,按航线统计的年度旅客量,中国到埃及的中转和直航旅客几乎一样多;而到摩洛哥甚至没有直航旅客,到塞尔维亚的直航也很少。根据这些现有客运量的积累,OAG认为,根据现有客运量的积累,如果在这些国家开通直航,是具有可持续性。

免签政策的效应有多大?

据统计,目前持有护照的中国公民人数不足10%,同时每年还有1000万新护照发放。

免签、落地签等护照签发政策的开放毫无疑问是推动旅游热潮的原因之一。从泰国政府对于旅游形势及签证政策的调节中能看到这一点。

普吉岛沉船事故后中国前往泰国的游客锐减,从2016-2018年中泰航线运力图中也能观察到,在2018年9月-11月,中泰航线之间的座位数明显呈下降趋势,为了刺激泰国入境游,泰国政府宣布从2018年12月至2019年1月底对包含中国在内的21个国家和地区游客实行暂时免除办理落地签费用的政策。

事实上,就之前提到的出境游市场成长势头良好的柬埔寨和越南两个国家,也同样对中国公民实施落地签政策。

目前,共有20个国家对中国公民实施了免签、另有41个国家实施落地签政策。OAG对这些国家的航班预订增长情况做了观察, 进一步分析签证政策的影响力。

数据结果显示,在2017年至2018年期间,中国与其他国家之间的旅客预订量增长了10%,而除韩国以外的免签国家的预订量则平均增长了17%,落地签国家在同一时期的旅客预订量则平均增长了41%。

代码共享协议的重要性

对有意拓展国际市场的国内航司来说,代码共享协议及与其他航空公司的合作关系作用很大。

相对来说,国内航司在欧洲的旅客中缺乏品牌认知度和知名度。通过代码共享,航司得以快速扩大经营范围,提高上座率;而乘客在长途中转期间也能够享受到更顺畅的衔接体验。

譬如同属天合联盟成员的东航与法航,通过与法航的代码共享协议,东航可以通达到欧洲的29个目的地。虽然在2018年末南航最近宣布退出天合联盟,但它并没有停下和同联盟旗下国际航司的代码共享合作。譬如与荷兰皇家航空的合作,通过飞往阿姆斯特丹,南航可以到达欧洲的另外28个目的地。

另外,OAG还预测2019年中英之间的航线布局会少于中国前往欧洲大陆的航线。可能看到更多新的中欧航线超过中英航线,原因之一在于英国脱盟之后不再作为申根国成员,中国游客前往英国还需要单独的签证。

此外,OAG还提到了飞机订单。目前,中国四大航空公司的订单超过400架,包括30架波音梦想客机和45架空客A350客机。如果这些飞机不用于替换机队中的老旧飞机,它们将给这些航空公司增加大约20-25%的运力。OAG认为,大量新飞机的服役则支持了以上所分析到的国际航空的增长,更可能会投入到长途航线中,比如欧洲航线。

最后,OAG对以下趋势做出了预测:

• 泰国和其他东南亚国家将可能会继续保持强劲的增长;

• 免签和落地签似乎正在推动多个国际市场的强劲增长,尤其是一带一路国家;

• 为欧洲更多的航点提供服务的机会是存在的,航空公司拥有或者正在采购更适合的机型;

• 一些大型中转市场为航空公司提供了机会,包括摩洛哥和塞尔维亚。

旅讯问答

问:中国航司近些年在中欧航线上加大投入更多的宽体机运力。请在OAG数据的基础上预测这些布局会有哪些变化?

答: 2018年下半年对比2018年上半年,中国前往西欧区域投入的宽体机的运力班次数增长17.6%,总座位数增长20.9%; 2018年下半年对比2018年上半年,中国前往中东欧区域投入的宽体机的运力班次数增长27%,总座位数增长29%。

过去几年新进入中欧市场的航空公司有北京首都航空,吉祥航空,四川航空公司、深圳航空、天津航空、厦门航空。2018年北京首都航空公司增加了10.4万个双向座位。这意味着该航空公司去年的市场容量增加了87%,是中国和欧洲之间航线容量最大的航空公司。

2018年新增的30条航线中,只有3条是由欧洲航空公司执飞,其余均由中国航司承运。展望2019年,以下新航线已宣布开通,全部由中国航空公司开通,其中两家即将进入市场,分别是吉祥航空和西藏航空。

所以我们可以看到:

1、中国出境游增速快,前往欧洲的游客也在逐年增长;

2、国内航司增开中欧航线热情不减,更多的二三梯队航司加入中欧航线运营;

3、更多航司参与中欧市场运营竞争,旅客增速和运力增速的匹配程度影响着航司的收益水平,部分市场仍需航司培养以及政府以补贴的形式支持,避免出现成都-希斯罗的停航。

总之,远景可期,过程仍会出现反复,逐步走向稳定竞争稳定收益。

问:部分境外航司过去3年停飞了部分飞中国的国际航线,对此有何见解?目前的经济周期境外航司国际航线运营的挑战是否要大于对国内航司?未来一段时间的趋势会是怎样的?

答:的确,通过OAG的数据库我们可以提前看到航空公司排班计划的变化,我们之前观察到了英国航空停飞成都至伦敦的航线,美国航空停飞了从北京飞往芝加哥的航线,几个月前,我们也看到法国航空将停飞广州巴黎航线。中国航司在这些航段上承担的运力比重越来越大,我不能确定外国航司是否会继续减少运力,但中国航司成为航线上主要运力的提供方是一个趋势。

开通一个新的航段要有地方政府的支持,要有政策补贴任何航司都需要盈利,在这些补贴结束之后,是要继续维持这条航线,还是要撤离市场,航司都需要有数据支持,经过分析做出独立的决定。

问:中国航司如何看待非洲旅游市场?

答:航司的朋友可以多关注一下非洲市场。我们看到在过去的五年中,中国到非洲市场的客流量在稳步增长,平均增速达到5%。在2014年到2018年间,增速最快的一年是2015年,相比前一年增长了8%。到2018年底,中国到非洲的旅客人数已经达到了128万人次。

但从运力的角度来看,中国航司的总运力在中非航线市场中只占了很小的一部分,不到10%,2018年中国航司运力也仅有7.8万个座位数。

非洲有很多值得去的目的地,有些比较成熟,像肯尼亚和南非还有一些有待开发,比如摩洛哥。从数据来看这个市场一直持增长的趋势。

问:南航会加入哪个联盟?

答:我觉得既然南航决定要退出天合联盟,就是在其自身发展中看到了一定的限制。我们是非常尊重南航的选择,但目前没有感受到南航下一步会做出什么样的决定。

了解更多关于OAG的服务和产品,请登录官网:www.oag.cn

For more information about OAG’s services and intelligence, please visit www.oag.cn