2021全球航空总运力为57亿座位数,比疫情前低35%

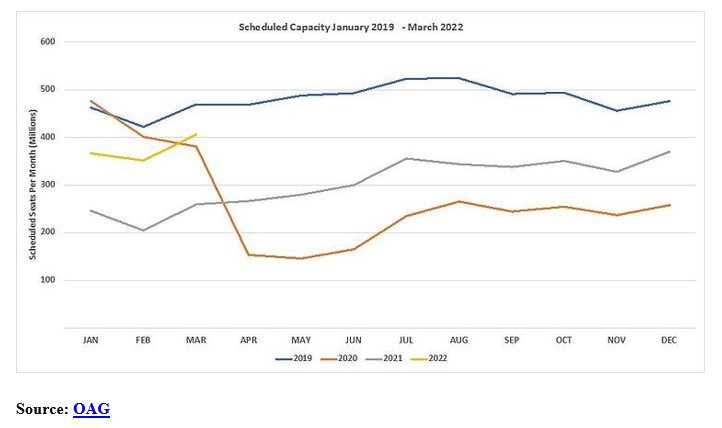

2022年1月份的总运力超过3.66亿个座位数,同比增长50%左右。

2022年第一周的航空数据并不乐观。我们先来看看OAG发布的2021“年终总结”。2021这一整年,全球航空运力为57亿个座位数,相比2019年的87亿,减少了35%,但实际需求远低于运力。

相比上半年,2021年下半年的复苏势头更强劲。由于中国、美国和俄罗斯等国的国内需求激增,全球各国国内运力平均水平达到2019年的80%。尽管未来的路还很长,但事态在逐渐好转。到了11月份,奥密克戎变异株出现,但截至目前,全球运力并没有因此遭到重创。

随着圣诞和元旦假期的结束,航空公司又开始削减2022年第一季度的运力。自去年12月中旬以来,约有1140万个座位被取消,OAG预计未来几周运力会进一步削减。尽管如此,2022年1月份的总运力超过3.66亿个座位数,相比去年同期2.47亿个座位数,同比增长了50%左右,呈积极态势。

图表1:2019年1月-2022年3月每周计划运力

最近,劳动力短缺和恶劣天气导致美国取消航班的消息占据各大媒体的头条,但从航空公司提供的运力数据来看,情况并没有那么糟糕。劳动力短缺和极端天气确实无法预料,但航班取消都是临时安排,在计划运力的数据报告中并未体现出来。

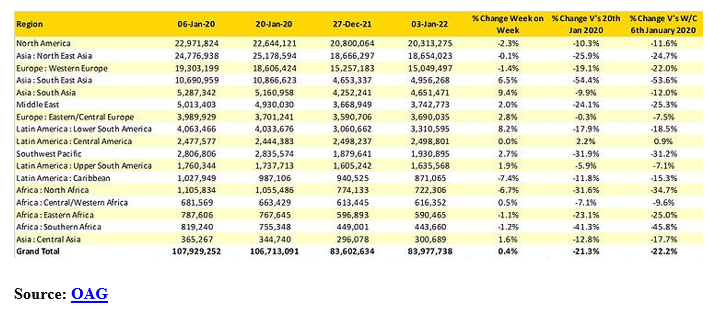

2022年第一周,也即1月3日当周的计划运力接近8400万个座位数,环比增长了37.5万个座位数。假期结束,大家也都该回到工作岗位了。北美地区的运力周环比减少2.3%,部分航司减少了未来几周的运力,其中西南航空的周运力减少了11%。不过,亚洲和南美洲南部运力增长显著,弥补了其他地区的降幅,全球总体运力水平对比2020年1月同期下降22%。由于旅客需求仍低于正常水平,全球运力相比2020年可能会减少40%左右。进入2022年,航司期待差旅顾客恢复需求,但受目前多重因素的影响,航司还需等待更长时间。

表1:全球各地区计划运力

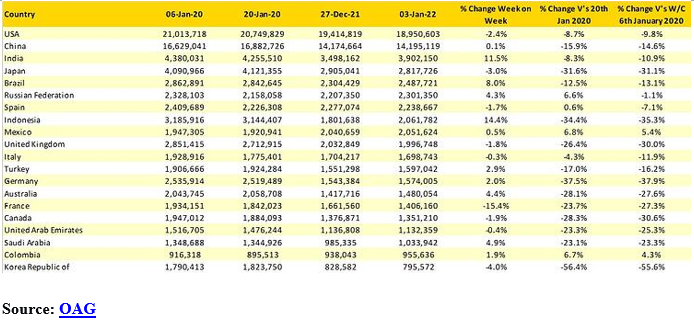

1月3日当周,印度增加了约40万个座位,运力周环比增长11%,远超中国0.1%的增幅。印度目前的运力能达到疫情前90%的水平,即使总量上永远也赶不上中国和美国,但现在排名第三,而且运力远高于排名第四的日本。

在计划运力排名Top 20的国家中,墨西哥和哥伦比亚都已经超过疫情前水平,相比疫情前分别增长了6%和4%。这两个市场的国内需求都十分强劲,而且疫情初期保持边境开放。与此同时,随着国内运力水平的快速复苏,巴西和印度尼西亚的运力周环比增幅分别达到8%和14%。

区域运力的削减与增长总是同时出现,本周运力环比降幅最大的是法国,超过15%。限制国际旅行听起来是合理做法,但由于奥密克戎变异株会在不同国家传播,航司基于旅行限制削减运力并没有什么作用。

表2:计划运力排名Top 20的国家

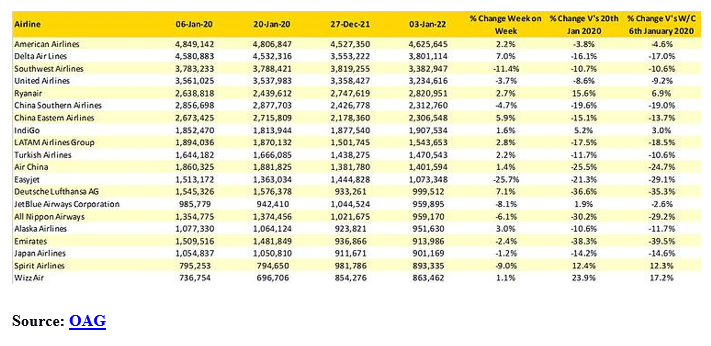

从航司运力来看,美国航空和达美航空预计圣诞假期结束之时,旅客的返程需求会增长。同时,出于其它因素的考量,两大航司都提高了运力,周环比增幅分别为2.2%和7%。而美联航和西南航空本周的运力环比下降。这也说明,航司在面对相同问题时,应对方式有所不同。此外,瑞安航空公开宣布,1月份运力将削减1/3以上,该集团旗下所有航司本周总运力为282万个座位数,下周将下降至130万个座位数。OAG预计,如果瑞安航空真的进行大幅削减,其他航司也会采取类似措施。

易捷航空更为低调,本周运力环比减少了26%,到1月中旬,该航司将进一步削减运力,每周的座位数大概58.3万个。根据去年12月6日的数据,易捷航空今年1月份的计划运力原本是84.1万个座位数,目前却减少了30%。

表3:计划运力排名Top 20的航空公司

无论是从运营角度还是整个2022年的需求来看,未来几周对于航司来说会比较艰难。有些航司资源紧张,在解决人力问题的同时竭力确保正常运营;还有些航司在经历了去年的挑战之后,今年可能会更加谨慎。

与此同时,也有许多航司更为开放、乐观,认为2022年第二季度的需求会大幅增长,因此计划恢复A380等机型的运营,并将重新开放多个市场的长途航线。实际上,有些航司已经在恢复运营这些航线。OAG表示,形势在好转,但复苏之路必定崎岖不平。不管艰难与否,我们还是需要经历2022年的第一季度,而一年的第一个季度对于航空业来说非常关键。