OAG:疫情已持续两年,奥密克戎影响在减弱,4月航空运力将燃起希望

本周全球运力为7570万个座位数,环比降幅不到1%。

疫情已持续两年,我们也在持续提供疫情对航空运力的影响分析。

受新一波疫情影响,到3月底,全球运力再次减少1800万个座位数,2022年第一季度已经“失去”了5100万个座位。这个数字听起来很大,但实际仅占第一季度计划运力的1.2%。

本周运力情况给我们带来了希望,再往前看,4月份的运力有所回升。这会是运力复苏的新迹象吗?

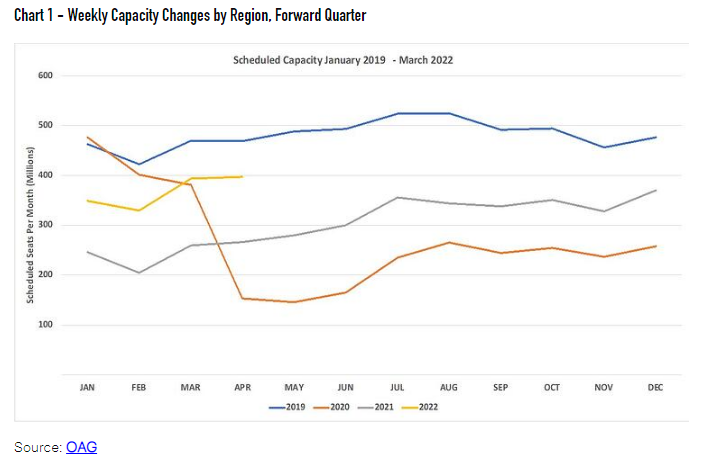

图表1:2019年1月-2022年3月每周计划运力

1月份已接近尾声,奥密克戎变异株的影响似乎在减弱,本周全球运力为7570万个座位数,环比降幅不到1%。不过这也可能意味着,大部分航司还是按原计划削减了运力。与2020年同期相比,本周运力依然减少了30%,各地区表现不同。中美洲和西非地区的运力相比2020年的降幅不到10%,而西南太平洋、北非和西欧地区的运力则下滑了40%以上,东南亚仍在50%的水平徘徊。每个市场的疫情控制水平也不一样,新西兰再次宣布进行封锁,日本多地暴发疫情,香港地区继续实施限制。

地区运力即使变化较小,也可能会导致全球排名的浮动。东北亚运力周环比增长1.4%,再次缩小与第一大市场北美的差距。或许刚好赶上冬奥会,虽然目前还不确定会有多少人去现场观看。西欧连续4周都在削减运力,至少目前看来其降幅保持在10万个座位数以下。此外,再过一两周,有些国家的学校开始放期中假期,全球当前的运力或许已经触底,即将迎来反弹。

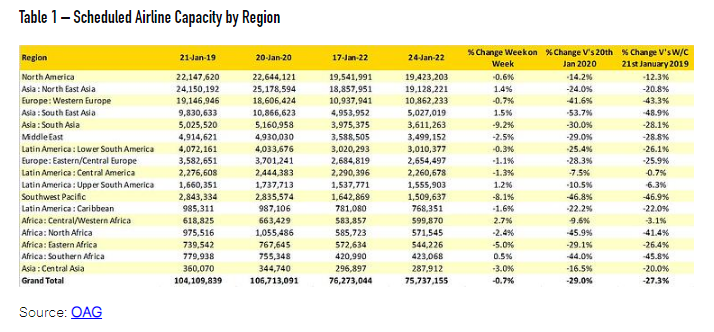

表1:全球各地区计划运力

印度运力周环比降幅依然明显,本周又削减了35.6万个座位数,几乎所有航司的运力在某种程度上都有所下滑,而且这种趋势可能会持续几周。不过,印度的运力恢复也很快,2月底可能会超过350万个座位数。越南的运力变化也较快,本周环比增长17%,排名超过阿联酋、沙特阿拉伯和加拿大。

澳大利亚本周运力再次下降,其中近12%的运力削减是因为该国所有大型航司都在削减国内运力。捷星、澳航和维珍航空的运力降幅分别为17%、16%和9%。OAG表示,澳大利亚的运力削减一方面是因为人员短缺,另一方面是因为奥密克戎变异株的持续传播导致大量订单在最后一刻被取消。在这样的环境之下,要规划管理运力并不是一件容易的事。

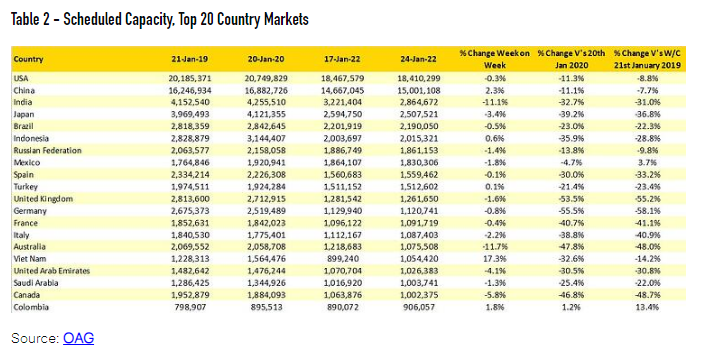

表2:计划运力排名Top 20的国家

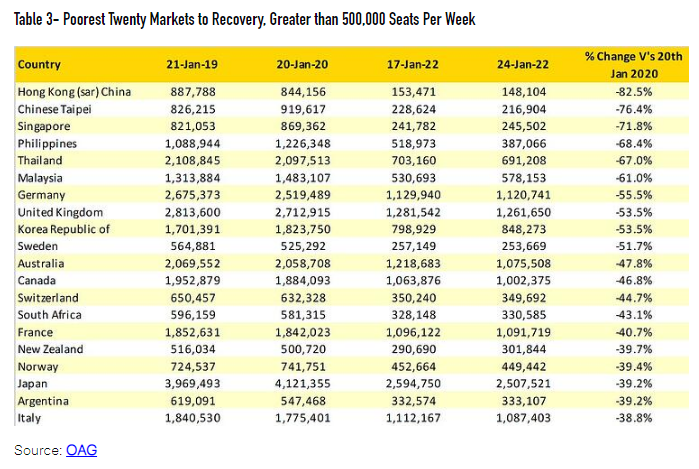

除了运力表现最好的市场,我们偶尔也可以关注一下那些运力曾经很高但仍未复苏的市场。本周OAG列出了两年前每周运力不低于50万个座位数,但目前仍在奋力挣扎的市场。运力复苏最慢的六个市场全部在亚洲东南部,其中香港地区的运力仅为2020年同期的17%,台北地区和新加坡的运力也都不足疫情前的30%。这几个地区的运力很大程度上取决于国际旅客需求。从目前来看,今年上半年不会有很大程度的复苏。

表3:复苏最慢的20个市场(疫情前每周运力超过50万个座位数)

本周美国航空依然是运力最大的航司,达美航空和西南航空的运力几乎与上周持平。西南航空环比周运力增加了6%。

从运力增幅排名Top 10的市场和航司来看,越南是少数实现运力周环比增长的市场之一,主要是因为本地航司运力增长。此外,低成本航司的运力增长也较快。实现运力增长的航司中,有5家是中国航司。

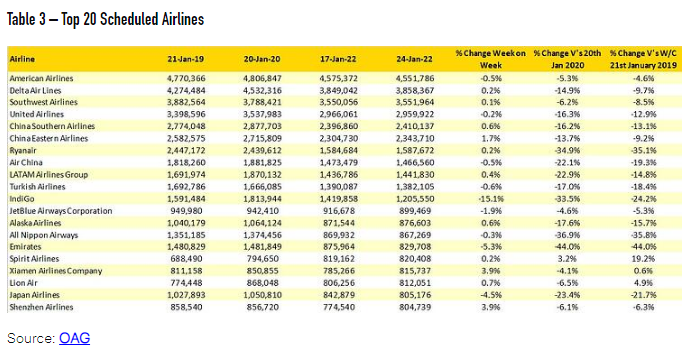

表4:计划运力排名Top 20的航空公司

不少航空公司的航班客座率不足20%,在这种情况下乘客可以选排,而不只是选座,这种航空体验自然也更顺畅良好。

一直以来,这一周都是需求最低的时候。尽管如此,对于我们来说,旅行是生活的一部分,如果开始恢复信心,不妨订张机票,说走就走!