冬春航季即将到来,即使计划运力增长不到3%,中国依然是增幅最大的市场

国航本周计划增加4.2万个座位,环比增长3.8%。

冬春航季即将来临,希望不是寒冬。OAG带您一起来看看在夏秋航季的最后一周,全球航空计划运力的变化。

全球计划运力持续波动,欧美接近全面复苏

在8月底的时候,全球的周计划运力水平还保持在1亿个座位数以上,但随着冬春航季的到来,这个目标似乎变得遥不可及。

OAG的数据显示,本周全球计划运力为9360万个座位数,环比下降0.5%。与8月中旬1.025亿个座位的峰值水平相比,本周计划运力下降了9%。每年到了这个时候,运力水平都会出现季节性波动,这已经成为常态。2019年同期的周计划运力水平相比当年8月份的峰值,下降了10%。相比之下,今年的差距比2019年略小。除此之外,还有一些好消息值得关注。

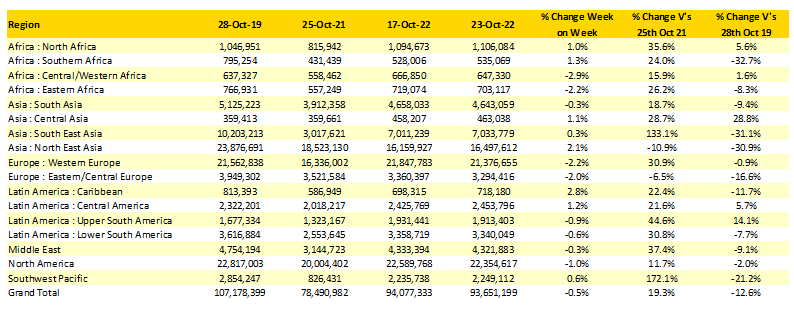

全球各地区计划航空运力

北美本周的计划运力已相当接近2019年同期水平,仅相差2%。西欧与2019年同期的差距只有0.9%。OAG表示,这两个地区的需求基本已经全面复苏。不过,它们还没有达到中亚(+28.8%)和南美北部地区(+14.1%)的增长水平,但都在复苏进程中。

本周东北亚的计划运力环比上升2.1%,但相比2019年同期下降了近31%。东南亚本周的计划运力相比上周略有增长,相比2019年同期也下降了31%左右。非洲南部地区本周计划运力相比2019年同期下降了32.7%,在所有地区中降幅最大。

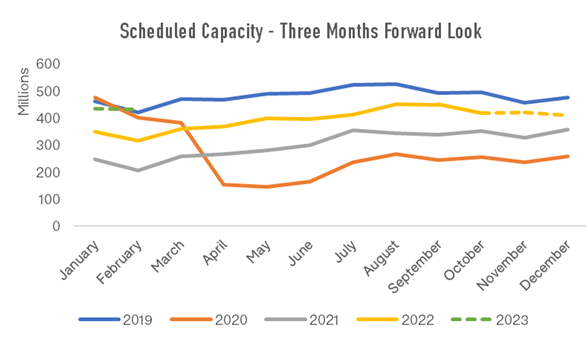

未来三个月运力水平保持稳定

目前来看,11月份的计划运力情况仍较乐观,12月份略有下降,与往年的变化趋势相反。到2023年1月份,整体运力水平保持乐观,与2019年同期水平接近,但实际能否达到这一水平,还有待观察。

2019年1月至2022年12月前瞻计划运力

大型航空市场的计划运力水平趋于平稳

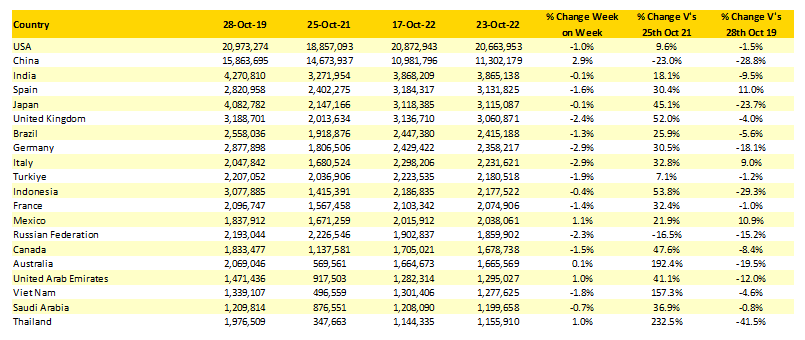

OAG表示,大型航空市场的计划运力水平趋于平稳。本周中国市场的计划运力环比增长2.9%,相当于32万个座位,在所有国家中增幅最大。但从近期的变化情况来看,这只是小幅增长。与2019年同期相比,中国本周的计划运力下降了28.8%,降幅仅次于印度尼西亚(-29.3%)和泰国(-41.5%)。

随着航司为冬春航季做准备,美国本周减少了20.9万个座位。虽然欧洲很多国家的学校开始放假,但欧洲大多数市场本周的计划运力反而有所下降,英国、德国和意大利下降2%-3%。

计划运力排名Top 20的国家

大型航司的计划运力有升有降

大型航司的运力变化也反映了上述趋势。欧洲航司在缩减开支为冬季的到来做准备,美国航空、达美航空和美联航的计划运力相比上周都有所下降,西南航空和精神航空的本周计划运力保持不变。捷蓝航空的计划运力环比上升0.6%,增加了5400个座位,主要是因为到英国和加勒比航线的运力有所增长。

中国几家航司的计划运力也有增有减。OAG数据显示,东航本周计划运力下降0.7%,南航降幅达11.2%,减少了19.2万个座位;国航则增加了4.2万个座位,环比增长3.8%。据澎湃新闻消息,10月30日起,东航、南航、国航、海航等多家航司陆续恢复及增班多条国际航线,航点涉及亚洲、欧洲、美洲。据去哪儿平台预计,冬春航季航班计划调整后,国际航班量或将增加1倍。

在三大航中,东航复苏最快,本周计划运力相比2019年同期下降23.2%,南航与2019年同期的差距达到44.9%。

计划运力排名Top 20的航司

虽然我们应该尽量往前看,但还是需要与2019年同期进行对比,看看哪些大型航司从计划运力排名Top 20的榜单中落选。法国航空、日本航空和英国航空已经跌出Top 20之列,分别排在第21、22和23名。它们能否再次进入榜单还有待观察,因为它们的位置已经被维兹航空、精神航空和捷蓝航空所取代,而这三家航司目前看来暂时不会落榜。实际上,维兹航空和精神航空当前的计划运力已远超2019年同期水平,增幅分别达到47.5%和28.2%。尽管冬春航季就要到来,但这两家航司依然取得了不错的名次。