OAG:原本期待满满,航空业的复苏还是遥遥无期吗?

关键的两周过去了,事态似乎没有任何进展,反而面临着更多限制和挑战。

对第二波疫情暴发的担忧,似乎没有影响到过去一周的航空运力。之前,OAG已经对最近六周的数据进行了预测,世界各国的航空公司也采取了相应的措施,应对旅行规定的变化。因此,对于持续关注OAG数据的读者来说,这也不足为奇。

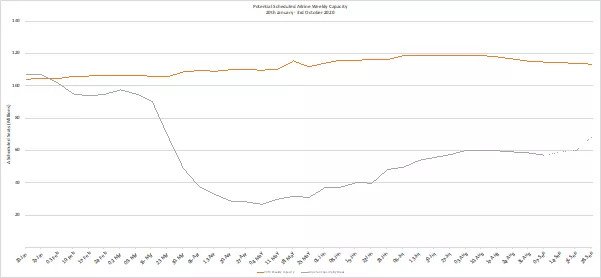

本周,全球航空运力仍然只达到去年同期的46%。自1月份以来,计划座位数相比去年已经减少了12.5亿个,运营中的航空公司数量减少了60家。为挺过寒冬,目前仍有许多公司在继续裁员。由于当前形势仍然十分严峻,世界各地的航空公司还在向政府寻求帮助。

复苏的步伐,似乎停滞了。尽管未来几个月,航空运力不会暴跌,但是到10月底,仍会逐步减少,并可能持续到年底。10月的第一周,国际航空运输协会(IATA,以下简称“国际航协”)将开启冬春航季,当周的计划座位数为7360万个。这对于航线规划者来说,可能已经算是一个积极的信号。

图表1:1月20日-10月3日每周计划航空运力(2020年与2019年数据对比)

亚洲东北部地区一直都是最大的区域市场,本周运力增长了1.5%。北美的运力一直在正常水平的50%左右徘徊。而在西欧,由于检疫管控加紧,周环比运力持续下降。但我们了解到的远不止这些。本周,OAG着重分析了运力降幅最大的地区。

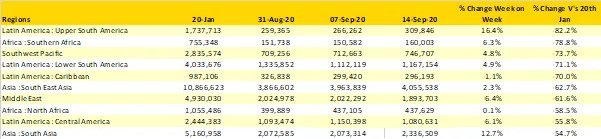

疫情已经持续了35周,至今仍有五个地区的运力不足基本运力的30%。非洲南部、南美洲北部和加勒比海地区,一直都是运力最低的区域。这些地区很大程度上依赖航空服务与主要贸易合作伙伴保持联系,加勒比海地区则依靠旅游业维持经济运转。此外,这些地区的计划运力也会受海外航司的航线布局影响,因此它们的复苏难度更大。除了当地的限制政策,大洋彼岸国家的旅行限制也会给这些地区的复苏带来负面影响。

南亚地区的运力周环比上升了12.7%,这主要得益于印度的新一轮运力复苏。希望该地区能够继续保持增势。

表1:1月20日-9月20日表现最差地区的计划航空运力

随着“十一”黄金周的到来,中国的航空运力与1月份的差距仅为8%。中国国内每周的运力已经达到1520万个座位数,比疫情之前增长了3.8%,客座率已经达到70%。中国国内市场已经成为全球第二大区域性航空市场,比北美整个市场高出50%。

西班牙由于重新实施检疫规定,整个航空市场受到影响,因而运力持续下降。自8月17日起,西班牙的计划运力已经下降了1/3。

表2:计划运力排名前十的国家

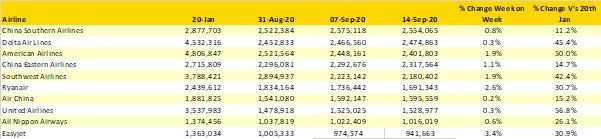

当前,计划运力排名前十的航空公司基本与疫情之前一致。瑞安航空(Ryanair )和易捷航空(easyJet )当前的运力为1月份70%左右的水平。近几周,这两家航空公司都表示将削减运力,而且每周都在进行调整。

表3:计划运力排名前十的航空公司

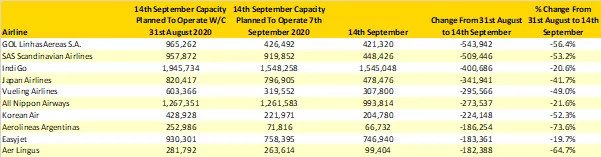

对于很多航空公司来说,由于需求模式不断变化,航司为平衡运力与旅游限制而调整短期计划,已经成为一种常态。本周,OAG分析了在过去几周里,运力变化最大的航空公司,并进一步追踪了8月31日到9月14日期间的运力变化。

以巴西高尔航空(GOL)为例,为适应市场变化,该航空公司在过去这两周内,减少了50多万个座位数,相当于其全球运力的40%。之所以出现如此巨大的降幅,是因为运营规划和乘务要求出现变动,以及旅客机票退改,这也给高尔航空带来了巨大的成本压力。

航空公司的航线规划从来没有像现在这样,有如此大的变动,这对于行业、旅客或是经济复苏,都没有好处。

表4:两周内主要运力变化(8月31日-9月14日)

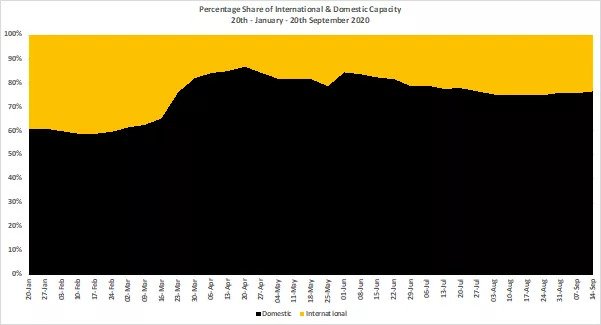

复苏终将到来。也许几年以后我们会感叹,国内游和区域市场的恢复速度竟如此之快!最近航空运力的减少,导致全球市场的国内运力仅恢复至可运营座位数76%的水平。1月份,国内运力约为68%。中国、印度和俄罗斯恢复的运力与美国西南航空和美联航削减的运力相当。过于依赖国内运力并不利于航空公司的复苏。

暂且将欧盟所有成员国视作单一的国内市场,其国内运力在本周超过了所有可运营座位数的85%。国内航线的收入通常低于国际航线,而当前两者比例失衡,亟待迅速调整。

图表2:1月20日-9月20日国内和国际运力占比

从下表可以看出,与1月份相比,宽体机的运力出现了持续大幅下降。A380的计划运力极低,本周仅有3.4万个座位数,同比下降了97%。令人疑惑的是,这3.4万个座位都是由阿联酋航空运营的。

表5:1月20日-9月20日宽体机运力

9月初,OAG曾表示,未来六周的发展将决定2021年以后的航空和旅游业的走势。各方需要快速采取行动,监管方也要给予有力的支持,这样消费者才会恢复信心。如今,两周过去了,事态似乎没有任何进展,反而面临着更多限制和挑战。

总有一天,全球会迎来复苏。到那个时候,旅行限制将被解除,各国政府会鼓励大家出行,建立新的商贸合作关系,探访新的目的地。如果到那时,各国政府四处探寻,却不见航空公司的踪影,发现鲜有几家航空公司存活下来,它们才会意识到航空公司曾为人们带来了多大的便利和价值。

如果这一刻真的到来,又能怨谁?