全球计划运力跌破9000万,北美地区接近全面复苏

中亚地区计划运力相比2019年同期增幅达到25%。

过去两周,航空业没有大事件发生。好消息是,在全球大型航司相继发布的第三季度财报中,多家航司业绩相比去年同期有很大提升,Q4的业绩预计也将超过原先的预期。很多航司CEO对差旅需求情况一笔带过,而着重强调休闲旅游市场的强劲复苏,也有些航司高管坦言差旅需求的复苏速度较慢。但总的来说,航空业总算是开始积极复苏,而不是充满不确定性,希望这种势头可以继续保持。

像往年一样,在美国感恩节到来的前几周,航空运力预计不会有太大变化。冬春航季已经开始,飞机和机组人员也终于可以放松。本周全球计划运力略低于9000万个座位数,同比增长19%,但相比2019年同期的1.07亿个座位数,仍有16%的差距。很多航司表示,冬春航季将减少运力,如此看来,要在2023年上半年缩小与2019同期的运力差距是不大可能的了。

展望新的一年,1月份的计划运力目前为4.33亿个座位数,OAG预计最终会削减至4.1亿个座位数,相比2020年同期下降14%,当时新冠病例只是零星散发。

2019年1月至2023年2月前瞻计划运力

低成本航司增长强劲,推动北美运力复苏

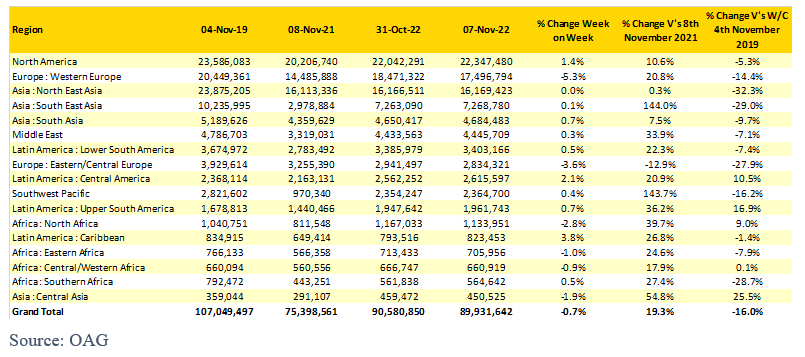

从各地区来看,部分市场的计划运力已经超过2019年同期水平。其中,中亚地区增长势头强劲,计划运力增幅达到25%。但是由于该区域市场规模不大,也难以推动全球航空市场的复苏。

在低成本航司的强劲增长推动下,北美市场(尤其是美国)的计划运力水平已经接近全面复苏,与2019年同期仅相差5.3%。Frontier等航司大胆开拓新的收入渠道,开始进入达拉斯-沃斯堡等原本由全服务航司主导的市场。

本周大部分地区的计划运力环比变化不大,即使出现上下浮动也都在预期内。西欧地区本周计划运力环比下降5.3%,在所有地区中降幅最大,减少约100万个座位。不过这也不足为奇,因为其中很大一部分是受学生假期的影响,每年都会出现这样的情况。除了这些较为明显的变化,其他地区的运力变化幅度都很小,全球整体计划运力相比上周也仅下降了0.7%,而去年同期周运力的降幅为3.1%,仅东北亚地区就有10.6%的变化,相比之下,今年的情况已经相当平稳了。

全球各地区计划航空运力

OAG表示,虽然本周运力变化幅度不大,但从疫情期间的每周运力数据来看,分析维度越细,从中获取的信息就越多。

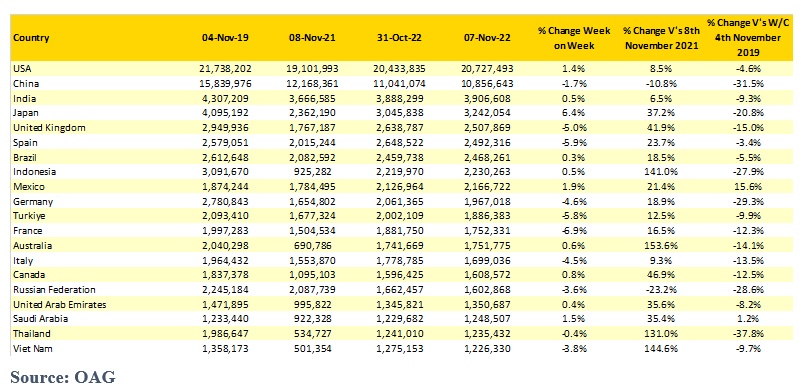

东北亚地区本周的计划运力相比上周没有变化,但从各国的运力情况来看,我们会发现,中国的计划运力环比下降了1.7%,而日本则环比上升6.4%,是几个月以来增幅最大的一周,同时也是增幅最大的国家。但由于日本对中国市场的依赖,其运力水平相比2019同期依然下降了20%。

本周计划运力排名Top 20的国家在排名上没有太大变化,不过预计下周开始会出现变化,因为部分主要市场会在世界杯开幕之前增加前往举办国卡塔尔的运力。从下周一开始,阿联酋和沙特阿拉伯就会增加飞往多哈的航班。由于阿联酋与多哈之间航班频次高,OAG预计单向航班的周运力将增长3倍,达到9.5万个座位数,但各方运营团队将会面临挑战。

计划运力排名Top 20的国家

计划运力和ASK排名Top 20的航司

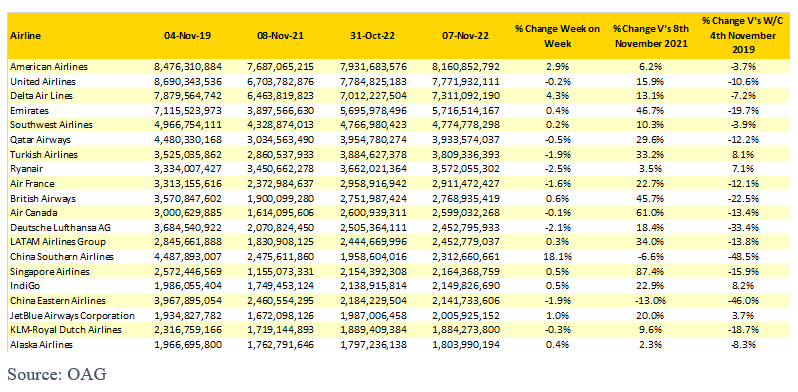

计划运力排名Top 20的航司相比两周之前也没有多少变化。尽管美国航空本周计划运力同比下降1.3%,但依然排名第一。西南航空和达美航空分别位列第二、三名。榜单上三大低成本航司本周计划运力均超过2019年同期水平,其中排名第16位的精神航空的增幅甚至高达30%。

计划运力排名Top 20的航司

衡量航司表现的维度有很多,其中一项标准是ASK,即可用座位公里数,适用于运营长途航班的航司。

以ASK作为衡量标准,阿联酋航空的排名从第13名跃升至第4名,卡塔尔航空也从第25名上升至第6名。这也从侧面说明,不同的衡量标准反映的情况也不同,从某个层面来看,全球几乎每个市场、每家航司或机场都在复苏。

可用座位公里数(ASK)排名Top 20的航司

瑞安航空近日发布业绩报告,数据显示,2023财年上半年的利润为13.7亿欧元,承运旅客数量9510万人次,平均每位旅客带来的利润为14欧元,这样的利润率对任何人来说都不高。的确,所有的业绩指数都向好,亚洲地区以外的航司今年夏季也基本都有不错的业绩,但作为运营精简且运营时间最长的航司之一,每位乘客创造的利润仅为14欧元,这足以见得航空业在疫情影响下的复苏之路仍然漫长。