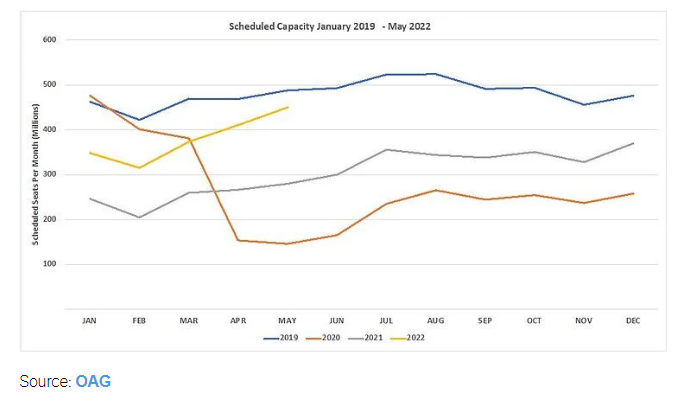

全球运力持续复苏,本周同比增长近40%

西欧本周运力为1490万个座位,同比增长254%。

两年前,全球航空公司的运力骤减,7天内减少了2100万个座位数,降幅达24%,当时疫情持续发酵,全球航空市场迅速关闭。

如今,全球每周运力稳定在8200万个座位数,从乐观角度来看同比增长了39%,但相比2020年同期仍减少了23%。事态似乎在朝着积极的方向发展,但正如我们预期,复苏之旅充满挑战,困难重重,也有很多事情超出预料。

OAG上周表示,未来三个月的航空运力将强劲增长,但本周数据显示,由于俄罗斯受到制裁,航空公司纷纷下调运力,截至5月底,近1600万个座位被取消,降幅为1%。

2019年1月-2022年5月每周计划运力

中欧/东欧本周运力环比下降9%,是降幅最大的地区。北美运力水平依然位居榜首,本周新增了35万个座位。东北亚减少了5.5万个座位,与北美的运力差距扩大到420万个座位,形成疫情以来双方的最大差距。

与2021年相比,部分市场运力显著复苏,例如西欧本周运力为1490万个座位,同比增长254%,去年同期运力仅为410万个座位。与2019年同期相比,该地区运力下降了28%。

全球各个地区的计划航空运力

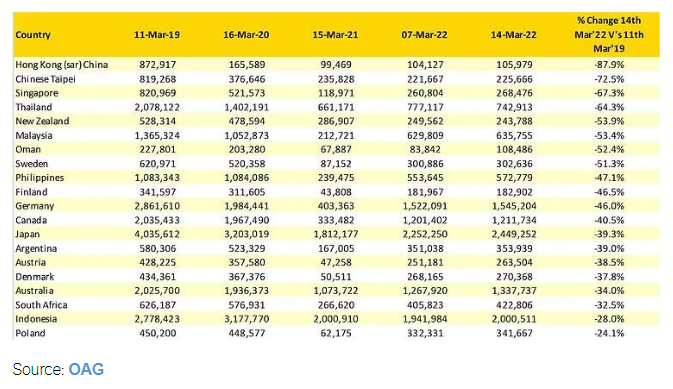

西欧地区以外,仍有许多航空市场复苏艰难,与2019年的“正常”情况相比,许多市场还有很长的路要走。

在整个疫情期间,香港是受影响最大的航空市场之一,当前运力水平仅为正常时期的12%。疫情对本地航空公司的影响是毁灭性的,由于内地和香港这两大地区市场限制依然严格,台北地区本周运力相比2019同期降幅达到72.5%,仅次于香港地区,这也不足为奇。

在运力降幅排名Top 10的国家和地区中,有8个国家和地区的运力不足2019年同期水平的50%,其中有6个在亚太地区,而亚太地区过去几个月的复苏也是最慢的。OAG预计,亚太部分市场未来几周的运力将大幅提升,因为马来西亚从4月1日起将重新开放边境,该国的载旗航司已经将飞往伦敦希斯罗机场的每日航班运力提升了1倍,但是否有这么多需求就是另外一回事了。

在运力降幅排名Top 20的名单中,有6个欧洲国家。其中瑞典降幅最大,达到51.3%;其次是芬兰,达到46.5%。由于俄乌局势紧张,飞往亚洲的航班运力和航线都受到了影响。芬兰航空本周仍安排了飞往首尔仁川和东京成田的航班,但航程和路线较平时更长。例如,从赫尔辛基飞往东京的AY73航班上周的飞行时间约为12小时50分,而几周前的行程一般为8小时30分,如今足足多了4个小时。

疫情开始之时,一些国家将关注点转移到国内运力,中国是个典型的案例。与2019年3月相比,中国2021年3月的国内运力增长了20%。但也有一些国家在国际运力削减的同时,国内运力并没有提升。以日本为例,其当前的国际运力相比疫情之前减少了86%,而且由于资源有限,距离重新开放国际市场仍有一段距离。中国目前的限制最为严格,本周国际运力仅为正常水平的7%。

计划运力降幅排名Top 20的市场

(2022年3月14日当周与2019年3月11日当周对比)

OAG在分析疫情对航司的持续影响时,以2019年3月11日当周的30万个座位数作为最低运营标准,以避免部分规模很小的航司运力降幅超过下面的报告数据。相比2019年同期,泰国国际航空本周运力降幅最大,达到83.6%。泰国还在竭力恢复运力,而中国等主要客源市场仍未大范围开放。

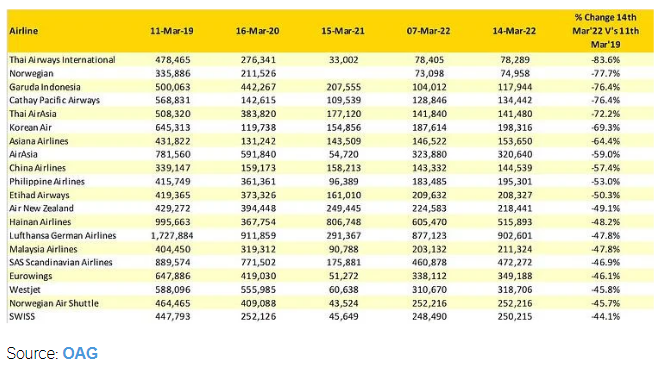

印尼鹰航和国泰航空本周运力降幅均为76.4%,两家的实际座位数也差不多,对于这两家航司来说,复苏之路仍充满不确定性。

疫情期间,很多航空公司调整了航线网络和战略,部分原因是业务受到疫情影响,另外一方面也为了推进本就该进行的战略调整。例如,阿提哈德航空已经在调整运营,该航司的运力仍只有2019年水平的一半,而阿联酋航空的机队或许没那么灵活,其运力水平为2019年的65%。

在英国,不同航司的恢复速度也有所差异。Jet2航空的运力比2019年同期增长了16%,而瑞安航空为2019年同期的90%,维珍航空、易捷航空和英国航空分别为疫情前水平的78%、77%和67%。当然,提升客座率远比看运力数据更重要,不过这些数字也表明低成本航司的复苏速度远超传统全服务航司。

计划运力降幅排名Top 20的航空公司

(2022年3月14日当周与2019年3月11日当周对比)

OAG表示,虽然本周的分析数据侧重于仍未出现明显复苏迹象的市场,数据表明情况还是在积极改善,很多国家的情况在发生变化。运力每周都在变化,航空公司也会根据需求调整计划运力,随着第二季度的到来,许多市场似乎已经开始复苏。