中国国际航空市场重新开放后的机遇和挑战

欧美航司在谨慎考量之时,中国航司将拥有更多机会。

2023年1月8日,中国解除了对入境旅客的隔离要求,重新全面放开国际旅行,提振了行业信心;而在此之前,几乎所有关于2023年的需求预测报告都认为,今年下半年之前不会有太大变化。

欢迎加入我们的在线研讨会共同讨论:解锁环球旅行- 中国是关键影响因素吗?

• 中国重新开放对国际旅行模式的影响

• 海外目的地准备好迎接中国游客的回归了吗?

扫描二维码预定参会,1月18日下午 4点召开:

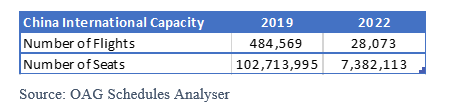

2019年,中国是全球第五大国际航空旅行市场,全球国际旅客数量达到1.02亿人次,中国航司运载的旅客数量达到5380万人次,占比52%。2022年,中国运载的国际旅客数量只有740万人次,排名下滑至第51位。

2020年以来,中国航司将相当大一部分运力调整至国内航线,很多航司的财务状况面临挑战。

今年1月份国内调整了出行政策,这对于航司来说是重大利好消息。但需求复苏速度是否能够达到预期?有很多因素需要考量。

春节迎来需求高峰期

春节期间的机票预订量在过去几个月持续增长,这一需求高峰期有望助力航司实现盈利。对于很多航司来说,超前预订需求太多,反倒会导致他们无法灵活调整航班计划,难以解决问题。

等待市场复苏

第二个需要考虑的因素是,大多数航空公司没有往返中国的机票可售,当然也没有达到疫情以前的运力水平。对于大多数国际航司来说,运营前往中国的航班具有挑战,可售座位数有限、运营业绩下滑以及机组人员不足,这些因素都增加了运营的困难度。对于很多国际航司来说,经营中国航线只是为了“坚守阵地”,在市场上保持存在感,然后等待市场复苏。

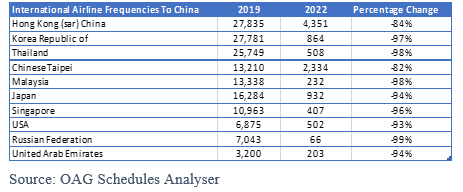

各大主要客源地飞往中国的航班计划运力(2019年与2022年对比数据)

在入境中国的前十大航空客源地中,除了中国香港地区,其他9个地区2022年运营的中国航线运力不足2019年的10%。尽管香港的运力超过10%,也主要是因为在2022年Q4增加了航班频次。以新加坡航空集团为例,该集团旗下航司2019年运营的中国航班接近1.1万个班次,相当于每天30个班次,但到了2022年,这一数字降至每天1个班次。

对于很多航司来说,要恢复中国航班的运力,需要逐步推进和谨慎考虑。一些航空公司,如芬兰航空,多年来大力投资中国市场,但是如今已经建立了全新的航线网络,开发了连接美国目的地的航班服务,包括达拉斯沃斯堡、芝加哥奥黑尔和西雅图等城市,以对冲中国及整个亚洲市场的潜在风险。由于很多航司已经出售了2023年夏季的机票,将运力转回中国市场也会是一个问题,尤其是在需要考虑其他重要因素的时候。

触达中国市场

对于亚洲的区域市场和北美市场来说,触达中国市场意味着恢复正常运营模式和运力计划,最大限度地实现航班连接,像往常一样繁忙。对于欧洲航司来说,情况并非如此,由于空域受限,回到中国市场还需要时日。

从欧洲到亚洲有两条替代路线,一条南下,向东部穿过中亚;一条北上,飞到北极圈附近,再返回到欧洲。无论选择哪一条路线,每个航班都会增加一两个小时的飞行时间。在大多数情况下,总的飞行时长都会超过12小时。而一旦飞行时间达到12个小时,航司就需要开始处理复杂的整合问题,从而导致返回航班延迟,机组人员效率降低,或导致旅客错过一系列中转航班,每一种情况都不如人意。

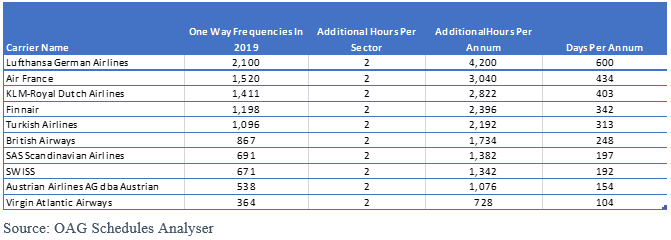

下表列出了2019年欧洲航司运营的飞往中国的定期航班数量,以及延长两个小时后对飞机利用率的影响,从一年所延长的总时长和天数这两个维度进行了计算。这对任何一家航司来说都影响重大。仅就汉莎航空而言,如果无法进入俄罗斯领空并优化航线,要使其连接中国的航线规模恢复到之前的水平,仅一个方向的航班就需要增加600天的飞行时间。由于没有一家航司的机队有这样的剩余运力,回到中国市场的任何一家欧洲航司的运力都会低于2019年的水平。对于一些航司来说,没有必要为了回归中国市场而失去其他机会。

2019年西欧航司飞往中国的航班数量

特殊环境为中国航司带来的机会

整个2022年,尽管航班频次有限,中国航司依然在运营飞往欧洲的航班,而且所有航班都经由俄罗斯,这显然为中国航司带来了时间和成本优势。

中国航司相比欧洲竞争对手也有很大的成本优势,机组人员的薪资水平和其他运营成本都更低,不同航司之间的成本差距接近30%,凭借这一优势,中国航司就可以设置比竞争对手更低的机票价格。

对于想要重返中国市场的美国航司来说,在疫情之前他们的运营就面临困难,部分航司也难以获得航班时刻许可。2018年,美国航空取消了从芝加哥飞往北京和上海的所有航班服务,表示该航线遭受了巨额亏损。经由欧洲和印度的航线需要大量时间投入,短期内要大规模恢复运营似乎是不太可能的。

美国航司面临航线延长、运营成本上升、欧洲航司竞争等问题,欧美航司的航班频次大幅减少,中国航司也因此占据了大部分市场份额。OAG表示,由于国航和东航分别是星空联盟和天合联盟的成员,南航或许会加入寰宇一家,中国航司在自己的枢纽机场运营合作伙伴的短途航线,相比欧美航司在没有胜算的中国市场投入大量时间和资金,是更自然的事情。

等待护照签发

除了航空业本身的变化,中国市场的国际航班数量要恢复到疫情之前的水平,还要解决其他问题。过去三年,中国暂停签发护照,持有护照的人中,有近30%的人需要续签。申请需要时间,而且过去三年停滞导致大量需求积压。2018年,中国签发的普通护照数量突破3000万本,按这个效率粗算,过去三年本来大约会有9000万国人拿到护照可以出国,但如今这块的需求被积压着,仍有待释放。这对签发机构来说是很大的工作量。

可能会有人说,另外70%的人的护照还在有效期内,未来几个月还可以使用。但问题是,过去几年都没有签发新的证件,已经给部分市场造成了影响。

团体游和探亲游将率先复苏

虽然自由行旅客的占比在上升,但在疫情之前,中国休闲游以团体游和打包度假为主体,需求复苏后预计也会保持这一趋势。但是,很多目的地、酒店和打包旅游运营商已经开发了印度和中东等新的客源市场,房源库存至少会为这些市场保留到夏季。中国旅游运营商要恢复运营规模尚需时日,重新签订合同,调整产品要求,进行目的地营销,这些都需要时间来处理,如此一来,市场的全面复苏至少要到今年下半年。

好消息是,探亲游市场预计会率先复苏,中国航司已经宣布今年1、2月份将增加飞往美国的航班。美籍华人的数量有380万,过去三年,他们热切盼望能够与家人团聚。至少从这个角度来看,中国市场的复苏路径与其他市场类似,探亲游先复苏,其次是团体游,最后是差旅。

中国市场未来的形态和规模

OAG表示,中国全面放松旅行限制后,航空运力不会马上就有显著变化,航司也不会立刻将运力转向国际航班,至少未来3-4个月不会有太大改观。经历了三年疫情,再次重新开放市场,需要有序规划,航司增加运力依然面临挑战,这些都是之前未预料到的。

但是,尽管面临多重挑战,中国依然有望在2024年成为主要的国际旅行市场。OAG预计,从中国飞往泰国、越南、日本和韩国的休闲短途航班今年下半年会显著增长,到今年Q4,欧洲和北美的购物中心将会再次接受支付宝作为支付方式。今年上半年,中国可能不会成为国际旅行增长的热门市场,但到了2024年,中国将会再次跻身全球前五大国际旅行市场之一,未来12个月里面会持续复苏。